삼성물산,삼성물산분석,삼성물산재무분석,재무분석사례,기업주식평가,기업가치평가

삼성물산,삼성물산분석,삼성물산재무분석,재무분석사례,기업주식평가,기업가치평가

삼성물산,삼성물산분석,삼성물산재무분석,재무분석사례,기업주식평가,기업가치평가

Contents

1. ‘기업소개’

2. 삼성물산 재무제표와 재무분석

(기업가치 평가)

3. 동종업계 및 현재 주가와 비교

(기업주식 평가)

4. 향후전망

삼성물산㈜

삼성그룹의 모기업으로1938년 설립

1995년 삼성건설 합병 이후, 현재 건설+상사 두 부문으로 운영 중이다.

상사:초고층 빌딩, 발전 플랜트, 도로, 교량, 항만, 주택 등

건설:자원 개발, 전자재료, 플랜트, 섬유, 물자, 철강, 금속, 화학 등

7000여명의 임직원이 44개국 96개 거점에서 사업을 전개

2007년 기준 9조 7,310억 원의 매출 기록

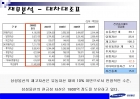

재무분석 - 대차대조표

삼성물산의 재고자산은 유동자산 대비 10% 미만으로서 안정적인 수준,

삼성물산의 현금성 자산은 1800억 정도를 보유하고 있다.

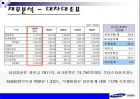

재무분석 - 대차대조표

삼성물산은 자본금 7811억, 시가총액은 74,750억이며, 주당순자산가치는

35000원으로서 PBR은 1.3정도, 부채비율은 자본총계 대비 112% 수준이다.

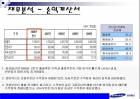

재무분석 - 손익계산서

1. 삼성물산의2008년2분기매출액은주택과해외부문의기성인식이빠르게나타난결과,

전년동기대비32%증가하였다.

2. 전반적으로건설부문은수익성이정체된반면,상사부문은수익성이개선된실적을실현하였다.

3. 건설부문은매출증가에도불구하고,수익성이높은그룹공사의매출감소와원가율상승때문에

수익성이정체되었으나,상사부문은원가절감효과로수익성이개선되었다.

추정 현금흐름 산출

현금흐름의 추정:(매출액-영업비용)(1-법인세)+감가상각비x법인세

WACC(가중평균 자본비용)로 할인율을 계산하여 현재가치 산출

WACC: (자기자본/자기자본+타인자본)*자기자본비용+(타인자본/자기자본+타인자본)*타인자본비용

=6.73

....

1. ‘기업소개’

2. 삼성물산 재무제표와 재무분석

(기업가치 평가)

3. 동종업계 및 현재 주가와 비교

(기업주식 평가)

4. 향후전망

삼성물산㈜

삼성그룹의 모기업으로1938년 설립

1995년 삼성건설 합병 이후, 현재 건설+상사 두 부문으로 운영 중이다.

상사:초고층 빌딩, 발전 플랜트, 도로, 교량, 항만, 주택 등

건설:자원 개발, 전자재료, 플랜트, 섬유, 물자, 철강, 금속, 화학 등

7000여명의 임직원이 44개국 96개 거점에서 사업을 전개

2007년 기준 9조 7,310억 원의 매출 기록

재무분석 - 대차대조표

삼성물산의 재고자산은 유동자산 대비 10% 미만으로서 안정적인 수준,

삼성물산의 현금성 자산은 1800억 정도를 보유하고 있다.

재무분석 - 대차대조표

삼성물산은 자본금 7811억, 시가총액은 74,750억이며, 주당순자산가치는

35000원으로서 PBR은 1.3정도, 부채비율은 자본총계 대비 112% 수준이다.

재무분석 - 손익계산서

1. 삼성물산의2008년2분기매출액은주택과해외부문의기성인식이빠르게나타난결과,

전년동기대비32%증가하였다.

2. 전반적으로건설부문은수익성이정체된반면,상사부문은수익성이개선된실적을실현하였다.

3. 건설부문은매출증가에도불구하고,수익성이높은그룹공사의매출감소와원가율상승때문에

수익성이정체되었으나,상사부문은원가절감효과로수익성이개선되었다.

추정 현금흐름 산출

현금흐름의 추정:(매출액-영업비용)(1-법인세)+감가상각비x법인세

WACC(가중평균 자본비용)로 할인율을 계산하여 현재가치 산출

WACC: (자기자본/자기자본+타인자본)*자기자본비용+(타인자본/자기자본+타인자본)*타인자본비용

=6.73

....

-

삼성물산 기업분석과 SWOT분석및 삼성물산 사업분석과 제일모직 인수합병사례연구 - 삼성물산 기업가례연구

삼성물산 기업분석과 SWOT분석및 삼성물산 사업분석과 제일모직 인수합병사례연구 - 삼성물산 기업가례연구

삼성물산 기업분석 사업분석 SWOT분석 인수합병사례 -제일모직 INDEX 1. 삼성물산 기업소개 2. 삼성물산 기업현황 (1) 국내현황 (2) 해외현황 3. 삼성물산 사업분야 분석 4. 삼성물산 SWOT분석 (1) Strength.. -

대한항공재무분석,대한항공재무구조분석,대한항공가치분석,재무분석사례,재무구조분석사례,가치분석사례

대한항공 기업가치 평가 개요 1. 기업소개……… p. 3 2. 주식가치 분석 ……… P. 4 3. 재무구조 분석 ……… p. 8 4. FCF(세후 영업현금흐름)……… p. 10 5. 가중평균 자본비용(WACC) ……… p. 11 6. 경제적 부가가치(.. -

2025 삼성물산(리조트) 경영지원(재무팀) 자기소개서 지원서와 면접자료

제가 삼성물산 리조트 경영지원 직무에 지원한 이유는 재무와 기획 역량을 바탕으로 기업의 안정적 성장에 기여하고 싶다는 목표 때문입니다. 삼성물산 리조트 재무팀에 입사한다면, 저는 ESG 요소를 재무분석과의.. -

[기업인수합병 가치평가] M&A의 기업가치평가 - 재무적 평가 [합병가치와 프리미엄, 현금인수에 의한 인수합병, 주식교환에 의한 M&A 효과]

[기업인수합병 가치평가] M&A의 기업가치평가 - 재무적 평가 [합병가치와 프리미엄, 현금인수에 의한 인수합병, 주식교환에 의한 M&A 효과] 목차 M&A의 기업가치평가 - 재무적 평가 Ⅰ. 합병가치와 프리미엄.. -

2025 삼성물산(상사) 경영지원 자기소개서와 면접자료

이러한 배움을 바탕으로, 삼성물산에서 글로벌 금융 및 재무전략을 수립하고 실행하는데 기여하고 싶습니다. 삼성물산에서는 이러한 역량을 바탕으로, 기업의 재무 및 금융전략을 수립하는 과정에서 기여하고 싶습.. -

삼성물산(패션) Retail영업 자소서

삼성물산의 Retail 영업 직무는 단순한 매출 관리가 아니라, 브랜드와 고객을 연결하고 새로운 패션 경험을 기획하는 일입니다. 글로벌 패션 브랜드들이 매장을 단순한 쇼핑 공간이 아니라, 브랜드 경험을 제공하.. -

국제마케팅전략,삼성물산마케팅전략,삼성물산국제마케팅

국제마케팅 전략(삼성물산) 1 기업소개 1-1 개요 1-2 연혁 1-3 주요사업 1-4 기업목표 1-5 현재 추진 사업 3 결론 Contents 2 국제마케팅 사례 사례1 삼성물산과 테스코의 합작 사례2 프랑스 판매법인 실패 사례3.. -

주식시장분석,기업재무재표분석,기업재무분석사례,재무분석사례,기업재무관리

Stock Market 1. Companies Introduction 2. Financial Statements 3. Stock Market Analysis 4. Conclusion 5. Q A (unit : Share. %. KRW) Major financial information Major financial information Major fina.. -

삼성생명,삼성생명주식상장,삼성생명재무분석

삼성생명,삼성생명주식상장,삼성생명재무분석

-

삼성 기업분석

삼 성 1. 삼성의 연혁 및 역사 목 차 2. 경영성과 및 브랜드 가치 3. 삼성 특검 4. 삼성의 구조 변화 6. 삼성채용 (SSAT, OPIc,신입 인턴채용) 5. 평가와 비판 7. 앞으로의 삼성 삼성 물산 공사 설립 제일..