현금흐름의 추정과 투자안의선정,현금흐름추정,감가상각법의차이에따른 현금흐름의 변화,자본배분

현금흐름의 추정과 투자안의선정,현금흐름추정,감가상각법의차이에따른 현금흐름의 변화,자본배분

현금흐름의 추정과 투자안의선정,현금흐름추정,감가상각법의차이에따른 현금흐름의 변화,자본배분

현금흐름의 추정과 투자안의 선정

현금흐름 추정의 기본원칙

제 1 절

현금흐름을 고려해야 하는 이유

투자안의 경제성을 평가할 때 회계적 이익

보다 현금흐름을 사용하는 이유는

경제성이 없다고 판단되는 투자안에 대해 회계적

이익을 기준으로 순현재가치를 계산하면 양수로

나타나는 이상 현상이 나오기 때문

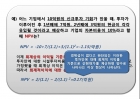

예) 어느 기업에서 10억원의 신규투자 기회가 있을 때, 투자가

이루어진 후 1년째에 7억원, 2년째에 3억원의 현금이 각각

유입될 것이라고 예상하고 기업의 자본비용이 10%라고 할

때 NPV는

NPV = -10+7/(1.1)+3/(1.1)2=-1.15(억원)

이제 회계상의 이익일 기준으로 투자안의 경제성을 평가해 보면,

투자안에 대한 시설투자비용 10억원을 2년에 걸쳐 감가상각한다고

가정했을 때 회계상 이익은 1년째에 2억원, 2년째에 -2억원이 된다.

따라서 회계적이익에 대한 순현재가치를 계산하면

NPV = 2/(1.1) 2/(1.1) 2=0.17(억원)

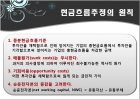

현금흐름추정의 원칙

1. 중분현금흐름기준

투자안을 채택함으로 인해 얻어지는 기업의 총현금흐름에서 투자안을

기각함으로써 얻어지는 기업의 총현금흐름을 차감한 금액

2. 매몰원가(sunk costs)는 무시한다.

과거의 의사결정에 의하여 이루어진 회수불가능한 역사적 원가

3. 기회비용(opportunity costs)

어떤 투자안을 채택함으로써 잃게 되는 금전적 가치

4. 순운전자본의 증감을 고려한다.

순운전자본(net working capital, NWC) = 유동자산 유동부채

현금흐름추정의 원칙

....

현금흐름 추정의 기본원칙

제 1 절

현금흐름을 고려해야 하는 이유

투자안의 경제성을 평가할 때 회계적 이익

보다 현금흐름을 사용하는 이유는

경제성이 없다고 판단되는 투자안에 대해 회계적

이익을 기준으로 순현재가치를 계산하면 양수로

나타나는 이상 현상이 나오기 때문

예) 어느 기업에서 10억원의 신규투자 기회가 있을 때, 투자가

이루어진 후 1년째에 7억원, 2년째에 3억원의 현금이 각각

유입될 것이라고 예상하고 기업의 자본비용이 10%라고 할

때 NPV는

NPV = -10+7/(1.1)+3/(1.1)2=-1.15(억원)

이제 회계상의 이익일 기준으로 투자안의 경제성을 평가해 보면,

투자안에 대한 시설투자비용 10억원을 2년에 걸쳐 감가상각한다고

가정했을 때 회계상 이익은 1년째에 2억원, 2년째에 -2억원이 된다.

따라서 회계적이익에 대한 순현재가치를 계산하면

NPV = 2/(1.1) 2/(1.1) 2=0.17(억원)

현금흐름추정의 원칙

1. 중분현금흐름기준

투자안을 채택함으로 인해 얻어지는 기업의 총현금흐름에서 투자안을

기각함으로써 얻어지는 기업의 총현금흐름을 차감한 금액

2. 매몰원가(sunk costs)는 무시한다.

과거의 의사결정에 의하여 이루어진 회수불가능한 역사적 원가

3. 기회비용(opportunity costs)

어떤 투자안을 채택함으로써 잃게 되는 금전적 가치

4. 순운전자본의 증감을 고려한다.

순운전자본(net working capital, NWC) = 유동자산 유동부채

현금흐름추정의 원칙

....

-

현금흐름의 추정과 투자안의 선정,현금흐름추정,투자안평가의특수문제

Financial Management 현금흐름의 추정과 투자안의 선정 1.현금흐름 추정의 기본원칙 ◎ 투자안의 순현재가치를 계산할 경우 회계적 이익을 사용하면 타당한 경제성 평가가 이루어지지 않을 수 있기 때문에 투자.. -

자본의운용및조달,현금흐름의추정과투자안의선정,현금흐름추정,투자안평가

차 례 -1- 제 1 절 현금흐름 추정의 기본원칙 제 2 절 현금흐름의 추정 방법 제 3 절 투자안평가의 특수문제 차 례 -2- 제 1 절 현금흐름 추정의 기본원칙 1. 현금흐름을 고려해야 하는 이유 2. 현금흐름 .. -

재무관리에서의 현금흐름의 측정 방법

재무관리에서의 현금흐름의 측정 방법

재무관리에서의 현금흐름의 측정 1. 현금흐름의 측정방법 1) 현금흐름과 회계이익의 차이점 ① 현금흐름(cashflow) : 투자의 결과 얻을 수 있는 모든 현금 ◦ 현금유입(cash inflow) : 투자의 결과 기업내로 들어.. -

투자결정과 관련하여 자본예산에 대한 개념 및 내용에 대하여 서술하세요

투자결정과 관련하여 자본예산에 대한 개념 및 내용에 대하여 서술하세요에 대한 레포트 자료입니다. 투자결정과 관련하여 자본예산에 대한 개념 및 내용에 대하여 서술하세요 목차 자본예산 I. 자본예산의.. -

60개기업 재무회계 및 재무분석,기업재무분석사례,재무분석사례,재무회계사례

60개기업 재무회계 및 재무분석,기업재무분석사례,재무분석사례,재무회계사례

재 무 회 계 1. 전체 기업의 회계정보 1) 기업의 사용 회계 프로그램 2) 회계처리방법 I. 재고자산의 결정방법 A. 수량결정방법 : 거의 모든 기업이 계속기록법과 실지재고조사법을 병행하여 사용 B. 단가결정.. -

기업 자본의 운용(자본운용의 의의, 자본예산편성, 운전자본관리)

기업 자본의 운용(자본운용의 의의, 자본예산편성, 운전자본관리) 목차 기업 자본의 운용 Ⅰ. 자본운용의 의의 Ⅱ. 자본예산의 편성 1. 자본예산의 개념 및 중요성 2. 자본예산의 편성 1) 투자대상의 선정 2) .. -

[투자안의 경제성 평가] 자본예산기법 - 전통적 방법(회수기간법, 회계적 이익률법), 현금흐름할인법(내부수익률법, 순현재가치법)

[투자안의 경제성 평가] 자본예산기법 - 전통적 방법(회수기간법, 회계적 이익률법), 현금흐름할인법(내부수익률법, 순현재가치법)에 대한 레포트 자료입니다. [투자안의 경제성 평가] 자본예산기법 - 전통적 방법.. -

[자본예산] 자본예산의 의의, 자본예산편성의 과정

[자본예산] 자본예산의 의의, 자본예산편성의 과정에 대한 레포트 자료. [자본예산] 자본예산의 의의, 자본예산편성의 과정 목차 자본예산 I. 자본예산의 의의 II. 자본예산편성의 과정 1. 투자목적의.. -

[다국적기업의 글로벌자본예산 결정과 투자결정] 글로벌자본예산의 성격과 수립과정

[다국적기업의 글로벌자본예산 결정과 투자결정] 글로벌자본예산의 성격과 수립과정 목차 다국적기업의 글로벌자본예산 결정과 투자결정 Ⅰ. 글로벌자본예산의 성격 Ⅱ. 글로벌자본예산의 수립과정 1. 해.. -

투자안의 경제성 평가방법(투자경제론적 모형, 투자결정론적 모형)

투자안의 경제성 평가방법(투자경제론적 모형, 투자결정론적 모형) 목차 * 투자안의 경제성 평가방법 Ⅰ. 투자경제론적 모형 1. Olsen법 2. Pacifico법 3. Teal법 4. Sideny Sobelman법 Ⅱ. 투자결정론적 ..